"借5千7天收1千5利息",看到这个标题你是不是也惊掉了下巴?这年头,借钱还能这么玩?别急,今天咱们就来扒一扒这背后的门道,看看这到底是"暴利"还是"套路"。"借5千7天收1千5利息",这操作简直比"躺平"还让人躺不平!赶紧上车,带你揭秘这波骚操作!

1. 借5千7天收1千5利息,这利息算高吗?

利息计算,简单粗暴

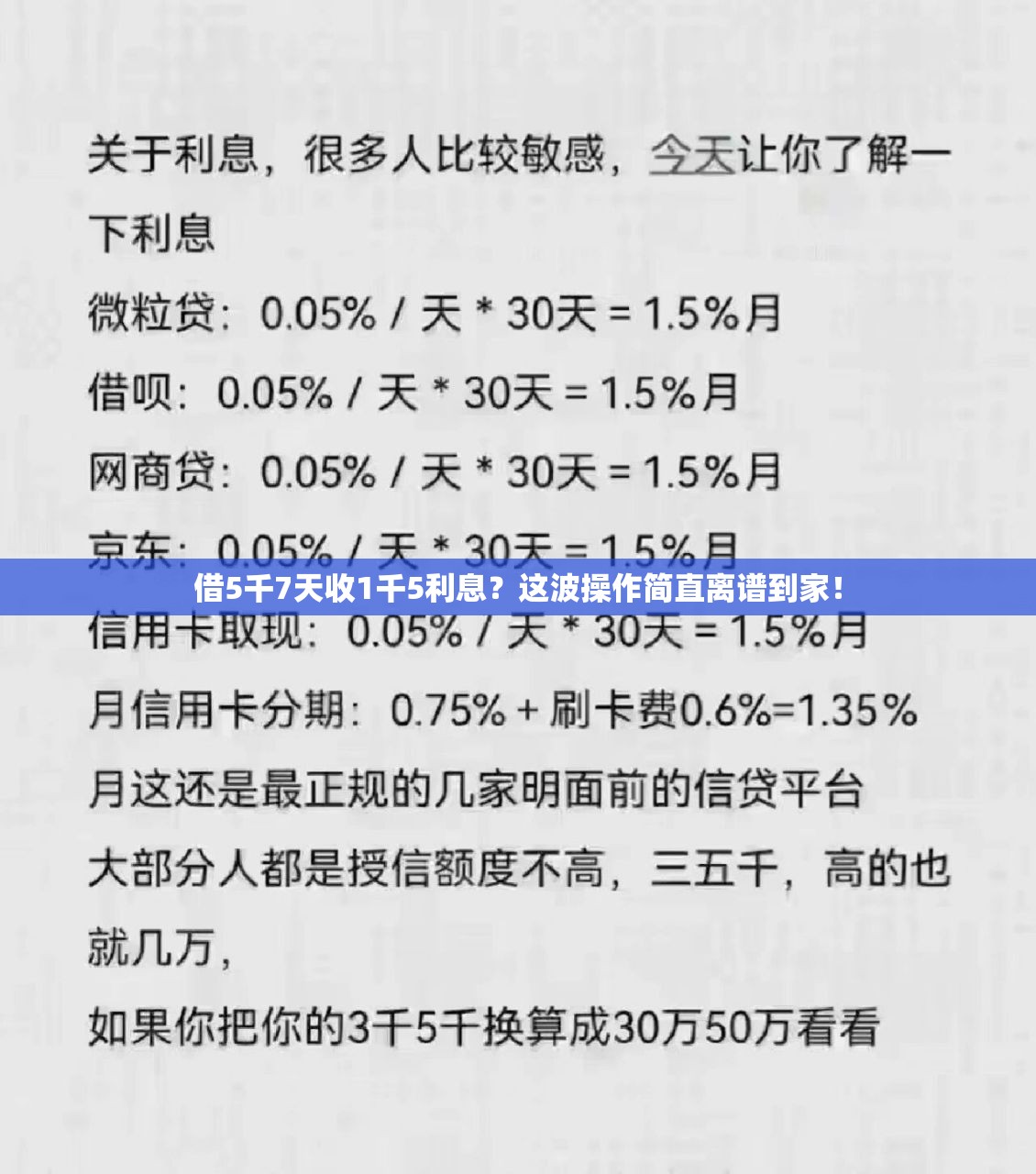

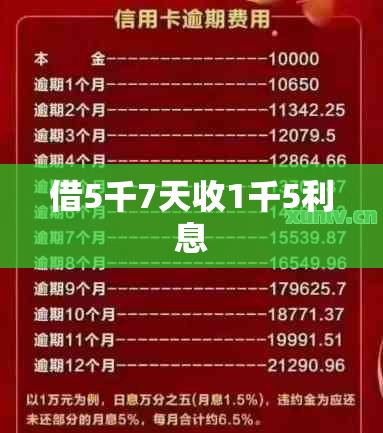

首先,咱们来算算这笔账。借5000元,7天后还1500元利息,这利息率是多少?简单一算,日利率高达4.28%!年化利率更是直接飙到1562%!这利息,简直比"躺赚"还躺赚!

对比银行,天壤之别

再来看看银行的贷款利率,年化利率一般在4%-6%之间。"借5千7天收1千5利息",这利息是银行的260倍!这差距,简直比"内卷"还卷!

2. 这波操作,合法吗?

法律红线,不容触碰

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过36%的部分,法院不予支持。"借5千7天收1千5利息",这年利率已经远远超过了法律红线,妥妥的违法操作!

风险提示,谨防套路

这种高利贷,往往伴随着暴力催收、套路贷等违法行为。"借5千7天收1千5利息",这背后可能隐藏着更大的风险,大家一定要擦亮眼睛,谨防上当!

3. 为什么还有人愿意借?

急用钱,无奈之举

有些人因为急用钱,比如看病、交学费等,不得不选择这种高利贷。"借5千7天收1千5利息",虽然利息高,但能解燃眉之急,也是无奈之举。

信息不对称,被蒙在鼓里

还有些人,因为对金融知识了解不多,被高利贷的"低门槛、快放款"所吸引,忽略了高额利息的风险。"借5千7天收1千5利息",这背后往往是信息不对称的结果。

4. 如何避免陷入高利贷陷阱?

提高金融素养,增强风险意识

首先,大家要提高金融素养,了解基本的金融知识,增强风险意识。"借5千7天收1千5利息",这种高利贷,一定要远离!

选择正规渠道,合理借贷

其次,选择正规的金融机构进行借贷,比如银行、信用社等。"借5千7天收1千5利息",这种高利贷,往往伴随着高风险,大家一定要谨慎!

5. 遇到高利贷,怎么办?

保留证据,及时报警

如果不小心陷入了高利贷陷阱,一定要保留好相关证据,比如借条、转账记录等,并及时报警。"借5千7天收1千5利息",这种高利贷,法律是不会支持的!

寻求法律援助,维护自身权益

此外,还可以寻求法律援助,通过法律途径维护自身权益。"借5千7天收1千5利息",这种高利贷,一定要勇敢说不!

6. 常见问题

html

借5千7天收1千5利息合法吗?不合法,年利率超过36%的部分,法院不予支持。

遇到高利贷怎么办?保留证据,及时报警,并寻求法律援助。

如何避免陷入高利贷陷阱?提高金融素养,选择正规渠道借贷。

结语

"借5千7天收1千5利息",这波操作简直离谱到家!大家一定要提高警惕,远离高利贷,选择正规渠道借贷。"借5千7天收1千5利息",这背后隐藏的风险,远比我们想象的要大。希望大家都能理性借贷,远离高利贷陷阱!

转载请注明来自湘旺渝农业头条,本文标题:《借5千7天收1千5利息?这波操作简直离谱到家!》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号